:目前曲速的")

这是全国唯一一家拥有国际国内油化气运输资质的上市公司,目前,这家企业拥有及控制运力67艘,共计249万载重吨。

而凭借着在该领域的强大竞争力,这家公司与美孚、中石油和中石化等公司签订了长期的COA合同,具备了优质的货源保证。

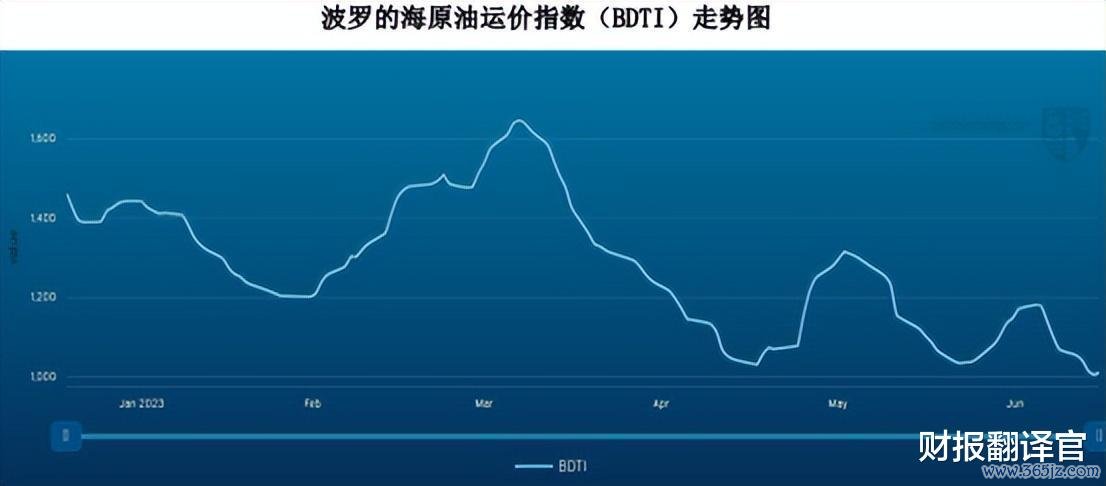

在该企业的财报中翻译官还了解到,根据海关总署的数据显示,今年上半年中国进口原油28,208万吨,同比增长了11.7%,并带动了国际市场整体需求的上升,有力支撑了国际原油运输价格的上行。

而油轮原油运价指数(BDTI)指数年内的最高点为1,648点,均值为1,284点,同比2022年上半年均值1,092点上涨了17.85%。

这些数据均来自这家公司的财报,也说明该企业目前所从事的业务正处在行业风口中。

而在报告期内管理层顺势而为投资10亿人民币建造了5艘邮轮及船舶,并且有四艘已经建成并可以投入使用。

对水运企业来说油轮就是产能,那么该公司在报告期内油轮数量的增加就相当于产能的扩大,这也为该企业今年净利润的增长打下了基础。

目前,这家公司的股票在大幅回撤了56%以后,于近期出现了放量上涨的态势。

下面翻译官将详细分析招商南油(股票代码:601975)这家上市公司2023年半年报,并判断出该企业今年的净利润是否能出现增长。

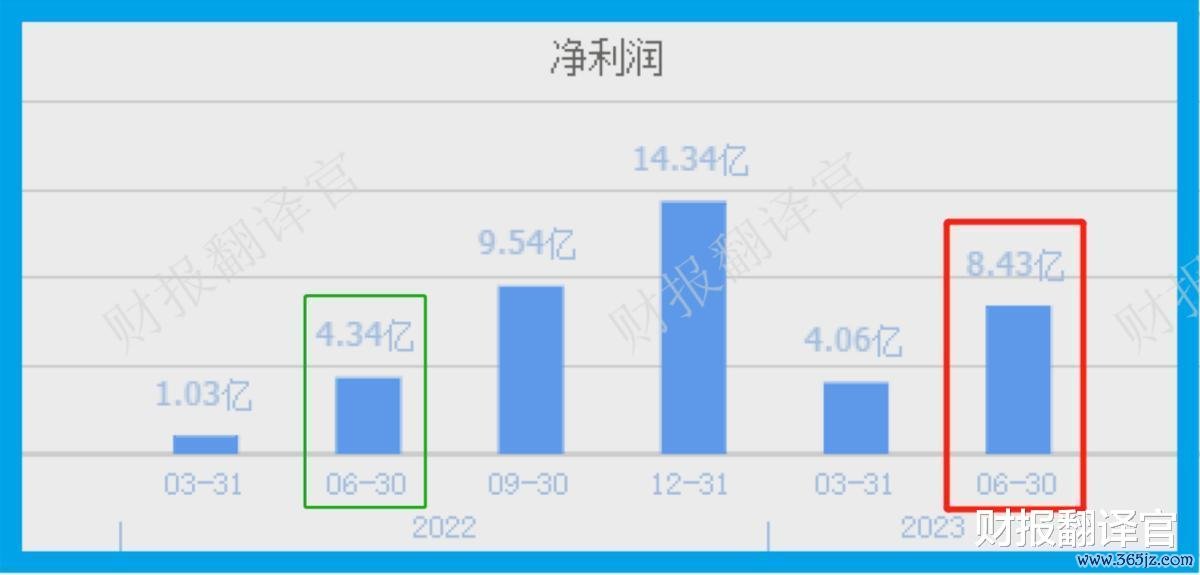

2022年第二季度,这家公司的净利润只有4.34亿元。到了2023年第二季度,该企业的净利润就达到了8.43亿元,同比大幅增长了94%。

这家公司目前的净利润,在A股运输服务概念板块34家上市企业中排名第8位。这个名次非常高,说明其规模相对来说很大。

而通过使用杜邦理论分析翻译官发现,在报告期内这家公司净利润增长的主要原因是水运服务利润空间的扩大。

2022年第二季度,该企业提供100元的水运服务只能赚回22.95元的毛利润,销售毛利率为22.95%。

到了2023年第二季度,这家公司同样提供100元的水运服务却能赚回33.52元的毛利润,销售毛利率达到了33.52%,同比增长了46%。

而该企业目前的销售毛利率,也就是水运服务的利润空间在A股运输服务概念板块34家上市公司中排名第5位。这个名次非常高,说明其服务的利润空间很大,也说明该企业的竞争力非常强。

通过进一步分析翻译官发现,这家公司销售毛利率增长的主要原因是运输服务成本的下降。

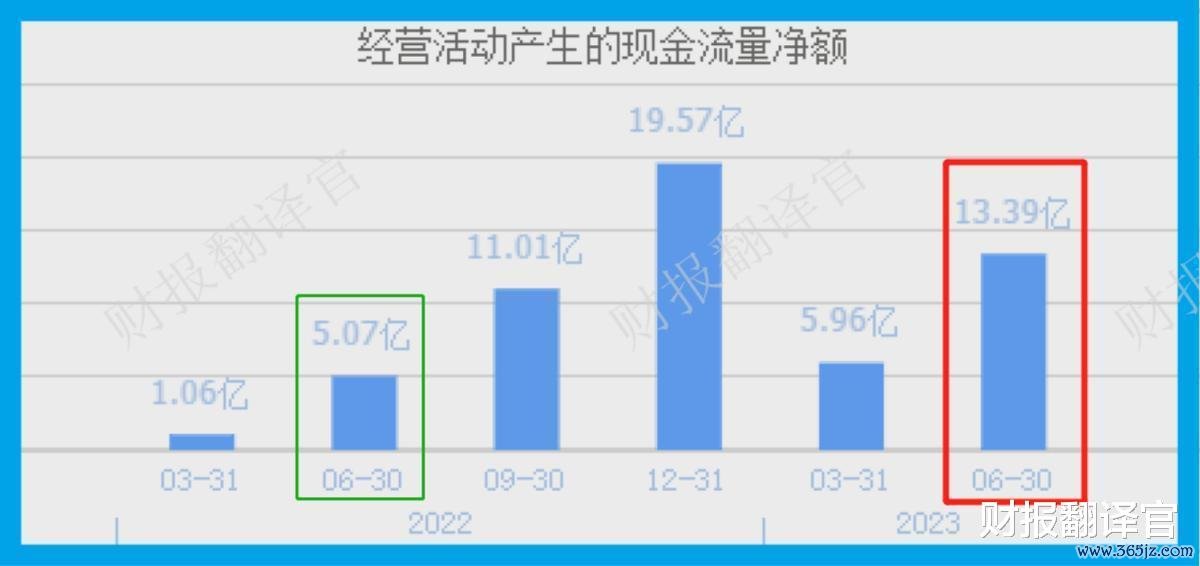

而在今年第二季度,该企业的净利润虽然有8.43亿元,但是同期这家公司因水运服务而收到的现金净额却高达13.39亿元,同比大幅提高了164%。

经营活动产生的现金净额高于净利润,并且同比增长1倍多,这说明和去年同期相比,该企业的现金流变得十分充裕,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第二季度,该企业因为营业成本的下降提高了公司的净利润,并且同期该企业水运服务的销售也十分健康,这些都说明该公司在报告期内的表现非常不错。

上面看过了这家企业的过去表现,下面我们再来分析一下该公司未来的发展情况。

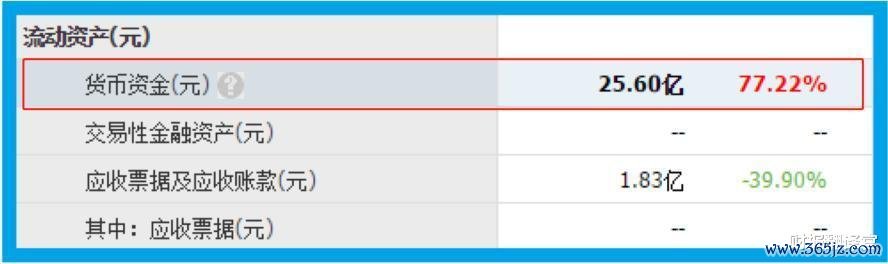

在这家企业的资产负债表中翻译官发现,在报告期内该公司的货币资金,也就是短期内能拿出的现金总额为25.6亿元,同比增长了77%。

货币资金的增长有两个原因,一是在报告期内该企业因经营活动收到了大量的现金,一是因为在今年第二季度,这家公司的短期借款同比增长了3倍,这些都说明该企业目前账户里的钱比较充裕。

因为水运公司的存货里主要包括了拆卸设备、燃料以及维修零件,所以它的变动情况对该企业未来净利润的增长没有任何指导意义,所以这家公司的存货我们就不做分析了。

在本文的最后,我们来分析一下该企业的现有产能以及在建船舶的情况。

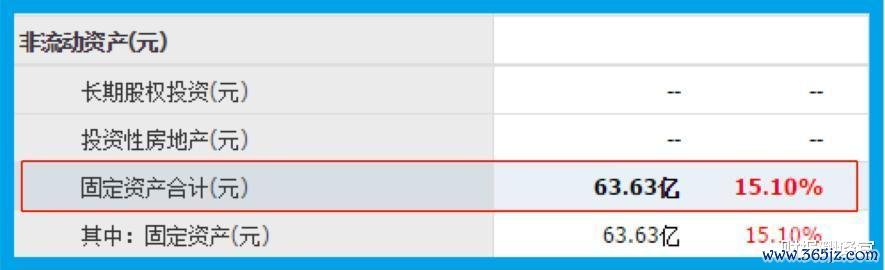

在2023年第二季度,该企业的固定资产为63.63亿元,同比增长了15%。

而在这家公司的固定资产中翻译官发现,该企业运输工具的价值竟然高达63.61亿元,占固定资产的比重超过了99%。

这也就是说在报告期内,这家企业的固定资产中几乎都是邮轮以及船舶,这就是该公司现有的产能。

而虽然这家企业目前的船只总价值高达64亿元,但是在报告期内该公司又投了10亿元建造5艘邮轮及船舶。

这5艘油轮及船舶中有4艘已经投产并且可以使用,还有一艘的工程进度已经达到了31%,这说明这艘油轮及船舶在今年末很有可能竣工并投入使用。

通过上述分析我们了解到,在2023年第二季度,这家企业由于营业成本的下降提高了净利润,并且同期该公司的销售非常健康,现金流也很充裕,这说明目前海运行业的风口在持续发挥着作用。

与此同时管理层顺势而为,购建了更多的油轮及船只来扩大这家企业的运力。如果在今年未来的季度里,该公司最后一艘游轮及船舶能投产的话,以这家企业现有的运力,再配合水运行业的风口,该公司今年净利润的增长以及创出历史新高都将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐招商南油这只股票,也没有招商南油公司有多么的好,而是精炼翻译该企业的财报。

杠杆炒股网

杠杆炒股网